Her står du: Juridiske vejledninger > Punktafgiftsvejledning 2009-1 > Del E Motorkøretøjer mv. > E.1 Registreringsafgift af motorkøretøjer > E.1.5 Afgiftspligtig værdi og endelig værdifastsættelse > E.1.5.3 Endelig værdiansættelse af motorkøretøjer

E.1.5.3.3 Veterankøretøjer

Version: Punktafgiftsvejledning 2009-1 (Gældende fra den 15. januar 2009)

Veterankøretøjer

For køretøjer, der er mere end 35 år gamle (veterankøretøjer) og fremtræder som ved første registrering, fastsættes den afgiftspligtige værdi til 40 pct. af den oprindelige nypris.

Af praktiske hensyn anses et køretøj at overholde 35 års reglen når anmeldelsesåret minus registreringsåret er minimum 35 år. Hvis registreringsåret ikke kendes anvendes fabrikationsåret

Tidligere eksporterede køretøjer

For køretøjer, der er mere end 35 år gamle, jf. lovens § 10, stk. 4, som genindføres efter at have været udført mod udbetaling af eksportgodtgørelse efter lovens § 7 b, fastsættes afgiften til den udbetalte godtgørelse, dog uden nedslag i afgiftsbeløbet. Sådanne veterankøretøjer kan således ikke længere afgiftsberigtiges på grundlag af køretøjets brugsværdi.

Ombyggede veterankøretøjer/teknisk årgangsbestemmelse, bek § 14 stk. 2

For ombyggede/reparerede veterankøretøjer, der ikke fremtræder i original stand og derfor har mistet deres identitet som veterankøretøj (Hot-Rods, Buggy's, Speedsters og MC Choppere mv.), kan værdiansættelsen tage udgangspunkt i den tekniske årgangsbestemmelse, der er fastsat af synsvirksomheden/Færdselsstyrelsen, såfremt der fremlægges dokumentation herfor.

Et ombygget veterankøretøj kan således ikke afgiftsberigtiges efter bestemmelsen om "40 pct. af den oprindelige nypris".

Det betyder i praksis, at der ved værdifastsættelsen af sådanne ombyggede køretøjer, skal tages hensyn til den teknisk fastsatte årgangsbestemmelse, således at værdien for den ombyggede bil ikke kan overstige køretøjets oprindelige pris som nyt. Det er naturligvis forudsat, at der fremlægges den fornødne dokumentation fra synsvirksomheden eller Færdselsstyrelsen.

I et sådant tilfælde vil SKAT ud over at fastsætte handelsprisen/markedsprisen for bilen, også skulle fastsætte en værdi for et tilsvarende nyt køretøj i forhold til den teknisk fastsatte årgang, og det er den værdi, der således ikke kan overstiges, jf. registreringsafgiftslovens § 10, stk. 1.

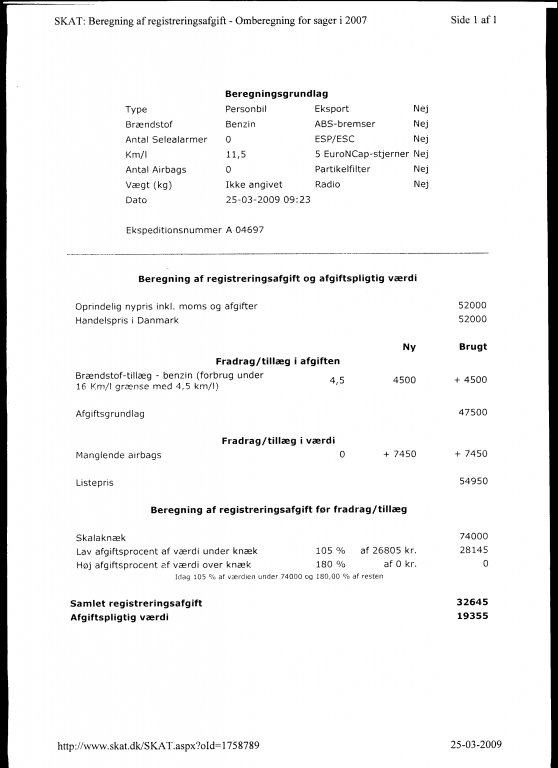

Type 1 1964

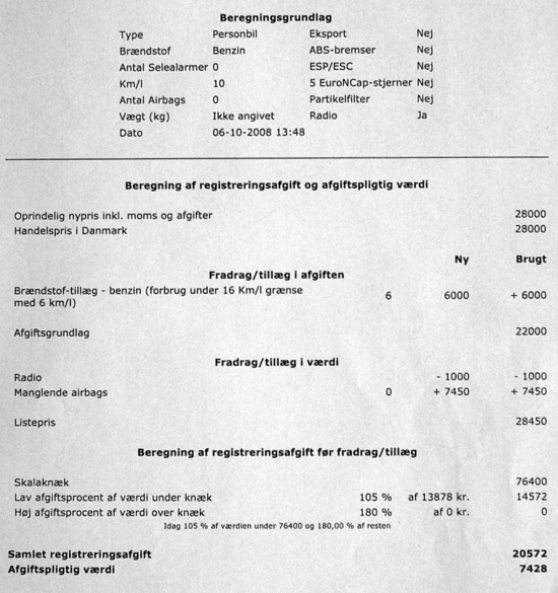

Type 1 1964